去年《原神》之外的二次元游戏到底分了多少蛋糕?

去年中旬葡萄君聊了一下 2022 年二次元游戏的惨烈现状,今天来看一下全年的综合表现。

01 流水

根据国产二次元流水观察统计的第三方平台数据估算,去年《原神》全平台流水约处于 308.9 亿 ~377.3 亿人民币的区间,考虑到该产品涉及平台的特殊性,取 300 亿左右较为合理,此外,其余二游全年流水约为 208.9 亿(仅统计月均流水过百万的二游产品)。

数据为估算,仅供参考

与上半年的表现相同,二游大盘虽然接近 500 亿,但其中 300 亿为《原神》所有,其余部分对比 2020 年的 242 亿、2021 年的 217.7 亿来说,略有下滑。具体来说,其中年流水过亿的产品有 28 款,月流水过亿的产品有 7 款。

亿级产品里有 3 款为新品,分别是《无期迷途》《深空之眼》和《绯红神约》,三款产品选择的赛道都不同,《无期迷途》主打独特又大胆的美术风格,《深空之眼》选择了吃技术的 3D 动作赛道,《绯红神约》则是在海外用更奔放的卖相切入市场。

再看月均流水过 100 万的产品当中,有 28 款产品年流水超过 1000 万,其中 7 款为年内上线的新品,分别是《猫之城》《非匿名指令》《跃迁旅人》《终末阵线》《宝石研物语伊恩之石》《纯白和弦》和《风色幻想》。

值得注意的是对比上半年和下半年,其实还有不少产品掉出月均流水 100 万的行列,比如《映月城与电子姬》《黑潮深海觉醒》《伊甸园的骄傲》《终焉誓约》和《玛娜希斯回响》,尤其后两款产品是年内刚上线的新品。

与此同时,还有 7 款产品也即将跌出 100 万月流水的基准线,而且从每月流水表现来看,2022 年新品整体后劲不足,高开低走现象非常明显。比如《无期迷途》国内流水从 8 月 2 亿起跑、跌到 12 月的 2800 万,幸好海外版推得早,维持了比较亮眼的总流水。此外《深空之眼》也从 6 月的 1.3 亿跌至 12 月 960 万。

腰部新品的下滑趋势更加明显,以《猫之城》《跃迁旅人》为代表的几乎所有新品都面临流水大幅下滑的窘境。可以说除了《绯红神约》《非匿名指令》《风色幻想》这三款上线三个月以内的产品外,其余二游新品都处于全线滑铁卢的状态。

可以说,去年二游市场两极化、寡头化十分严重,《原神》依旧扯着整个大盘在跑,其余头部一线产品维稳为主,新品虽然有冲击一线、填充腰部的趋势,但下滑太快,长线堪忧。二游赛道里的赛跑比过去两年要艰难得多太多。

02 变化

压力攀升之下,去年国内二游市场也迎来剧变。

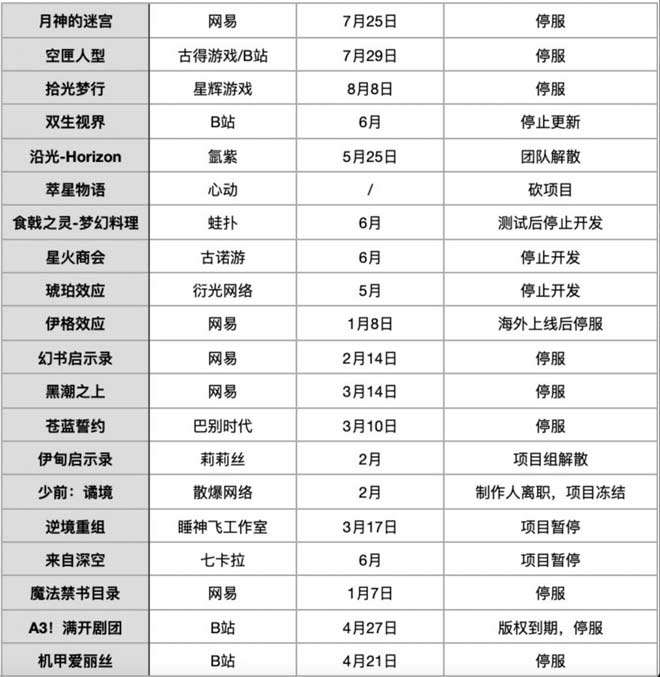

去年 6 月的停服潮就是一个缩影,当时短短一个月内,4 款二游相继宣布停服,还有更多的在研项目或冻结或解散,游戏厂商对二游新项目的耐心降到冰点。

从看得见的难处来说," 天花板被抬高,竞争门槛随之提升 " 和 " 大环境紧缩,一系列上层风向的不利好 " 是最常被说道的内因和外因。首先技术竞争跨度太大,追赶头部不可行,其次玩家预期过高,不追赶头部不行,再次版号问题让厂商更谨慎于押注风险更大的二游,最后求活的现实问题也让厂商不再投入到表现不好的上线项目和预期不高的在研项目。

而从不明显的难点来说,人才断层、圈层垄断、内容壁垒更是限制了二游的入局机会。经历类似 " 有米选米 " 的风潮,非二游圈人才已经疯狂向头部二游厂商聚拢,原生二游人才更是早已被争抢殆尽,没有足够好的人才和团队,新项目想法再好也很难研发下去,即便拉拢了人才也很容易被高薪挖走。中腰部无人可用,好项目出现的概率自然降低。

此外如之前的文章探讨的,成熟二游在国内的生态建设过于发达,导致二游的传播模式已经改变。过去依靠口碑传播的二游,在如今越来越倾向于依靠市场资源、主动造势等方式,但国内二游社区高度集中,因此其中资源更容易被已有成熟产品控制。新游在难以营造舆论阵地的生态环境里,想要出头会越来越难。

在这之上,如今二游要在国内出头,还需要更独到的内容储备,以供用户在游戏外消费,而国内二游市场在人才稀缺的情况下已经过快发展了,内容生产水准是远远跟不上行业诉求的,因此在填不平这个断层之前,绝大多数厂商都难以正面竞争市场。这也导致越来越多产品选择 GHS 与商业绑定的模式,走竞争捷径。

诸如此类的问题,使得二游难度系数快速拔高,也让很多国内厂商的策略转变。

大致可以分为两种,一种是憋大招继续等,另一种是干脆放弃国内市场,转移阵地。前一类团队多数是资本底子足够、项目想法独特,或者已有过去成功案例的团队,不过受限于前述的大环境影响,这类团队属于少数。

后一类团队则是以海外为主阵地,进行投资、代理发行、或是研发后,在海外市场直接上线快速验证产品。最有代表性的就是腾讯押注的两张二游手牌,《白夜极光》和《NIKKE》,前者是国内团队研发走出口转内销的路线,后者从产品属性来看应该是没有机会进入国内,常理来看今后也会直接在海外经营。

游族的《绯红神约》也是直接针对海外(日本)市场研发,先做出口的产品。从产品属性来看,远比国内近些年的二游产品要奔放得多,是某种意义上不输于《NIKKE》的二游。鉴于这些产品至少都能先糊口甚至先挣大钱,国内二游转移阵地的趋势可能还会更明显。

哪怕不考虑只发海外的情况,也会有更多在研二游考虑出口转内销的策略,或者类似《无期迷途》那样国内推出后马上推进海外上线动作。

说个题外话,某种意义上看,去年在二游赛道上增长最快的,其实是在海外押中《NIKKE》这张牌的腾讯。

03 二游面向 2023

去年可以说是二游 " 崩撤卖溜 " 的一年,新品崩盘、资本撤退、上线项目切割、溜向海外都是常有的事。但低估之后或许是不小的反弹,今年随着版号发放,又有不少新游获得了入场的资格,比如《崩铁》《白夜极光》《尘白禁区》等等,2023 年的新品势头相信会很旺。

与此同时,市面上还储备着不少如《重返未来:1999》等有潜力的新品,何况每家头部二游厂商都攥着下一代旗舰产品虎视眈眈。二游赛道不缺新的有力角色,只是经历 2022 年的波折,玩家市场有了谱,厂商也不会像以前那么乐观了。

所以接下来的核心问题是,在二游领域里,自身产品到底要面对哪一群用户、哪一片市场,用怎样的打法?要知道,二次元游戏的核心命题每年都在变化,如同二次元是另一种视角的社会和文化现象,二游在这个领域里可上也可下。

去年我最大的感受是量级分化,一面是快餐化的二游变多,依靠买量洗量,依靠卖皮相和擦边,快速变现,另一面是部分头部二游设法承担社会和文化责任,要成为年轻人的文化宇宙。

考虑到求活的大命题还没缓过去,接下来一段时间的二游市场竞争,我想也会在这两个方向上继续用力,随着新一批竞争者的入局,相信今年国产二游的表现会变得出彩。

下一篇:原神夜兰天赋优先升级顺序一览